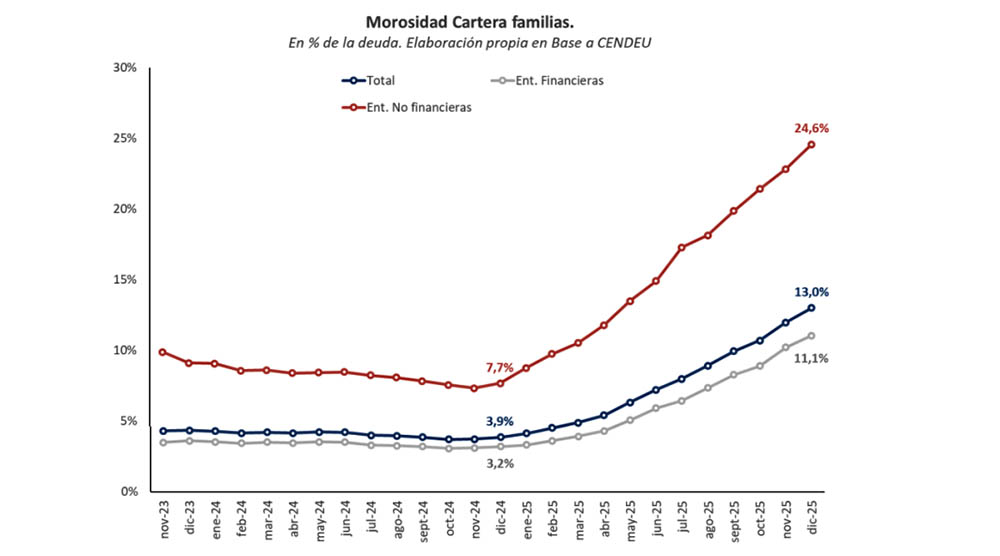

Mora de las familias: la irregularidad en entidades no financieras duplica a la del sistema tradicional

Informe semanal de la Gerencia de Estudios Económicos de Banco Provincia con el análisis de los datos más relevantes de la economía.

En su informe semanal la Gerencia de Estudios Económicos de Banco Provincia destacó que la irregularidad en entidades no financieras duplica a la del sistema tradicional.

El crédito a las familias moderó la caída del consumo en 2024 y 2025, funcionando como un ingreso complementario. En 2026, sin embargo, producto del aumento de la irregularidad de cartera del sistema (que se ubica en 13% para el total del sistema: 8,8% en entidades financieras y 24,6% en entidades no financieras) podría profundizar su caída: las eventuales recuperaciones del poder adquisitivo no irán solo a incrementar la demanda interna, sino también a repagar deudas viejas.

En la actualidad, más de 1 de cada 2 adultos tienen algún tipo de financiamiento, ya sea de entidades bancarias o extra bancarias: las 20,5 millones de personas endeudadas -con bancos, pero también con fintech, plataformas digitales, tarjetas de supermercados y otros- representan un avance de 8% respecto del cierre de 2024. La dinámica entre canales de crédito fue heterogénea: en tanto que las personas solo endeudadas con bancos comerciales se redujeron 4% (-0,4 millones de personas), las que solo le deben a entidades no financieras treparon 18% (+0,7 millones de personas).

Por su parte, los adultos que le deben tanto a bancos como a entidades no financieras saltaron 29% en el último año (+1,6 millones de personas). Así, casi dos millones de personas que no habían tenido financiamiento en 2024 lo necesitaron en 2025.

La irregularidad de cartera tiene un perfil regresivo, afectando más a los que menos tienen. Mientras que 1 de cada 5 créditos menores a 1 millón de pesos, que representan casi la mitad de los préstamos otorgados, pero representan menos del 5% del total de la cartera, están en situación irregular, “solo” 1 de cada 10 créditos mayores a 10 millones de pesos presenta un atraso mayor a dos meses en sus repagos.

Como resultado, 1 de cada 4 personas endeudadas tiene algún tipo de problema para cancelar su crédito, más que duplicando al porcentaje medido en términos de cartera.

De cara a 2026, la sostenibilidad del crédito como motor de actividad dependerá fundamentalmente de la recuperación del salario real y la trayectoria de las tasas de interés. Con una base de deudores más amplia, mayor carga financiera y niveles de mora elevados, el margen para repetir una estrategia de crecimiento apoyada en la expansión del endeudamiento luce considerablemente más acotado. El crédito fue en 2025 un amortiguador del ajuste en la actividad; sin embargo, en 2026, su capacidad de seguir cumpliendo ese rol será -de no mediar un cambio en los ingresos- necesariamente más limitado.